欢迎您来到半岛在线登录官网

发布时间:2024-01-09 11:36:39 | 作者: 半岛在线登录官网

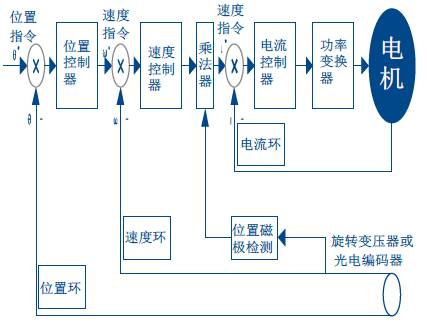

伺服系统是一种自动化运动控制装置,大多数都用在精确地实现对机械部件的位置、方位、状态等来控制。它决定了自动化机械的精度、控制速度和稳定能力,因此说是工业自动化设备的核心。通常伺服系统最重要的包含伺服驱动器和伺服电机,以及编码器。

伺服系统按执行元件的不同分为液压伺服系统、电气伺服系统、气动伺服系统,目前电气伺服系统应用最为广泛。

按照功率大小目前也可以把伺服系统分为小型伺服、中型伺服和大型伺服系统。其中,小型伺服市场需求量最大,接近50%。

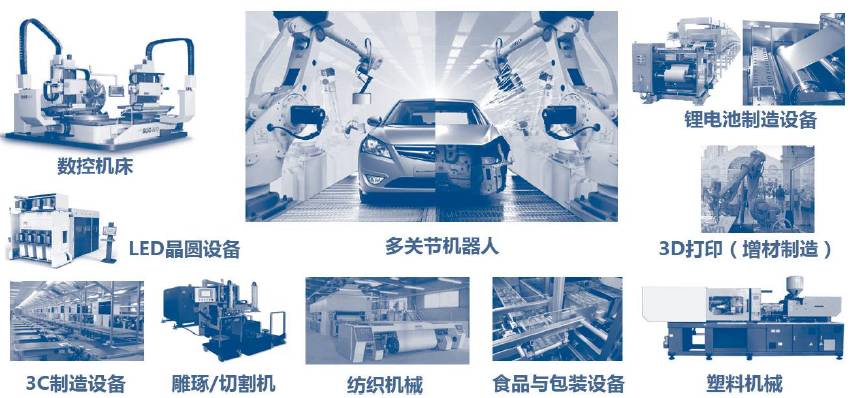

伺服系统普遍的应用于自动化系统中,其下游包括机床、纺织机械、包装机械、电子制造业等等。跟着社会经济和科技的发展,以及我国人口红利的消退,工厂对自动化设备的需求将慢慢地加强,此外伺服系统还将在高端医疗器械、新能源、机器人等领域大显身手。

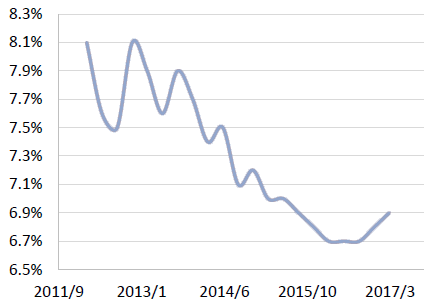

伺服系统及其下游(机床、纺织、注塑等)属于周期性的装备制造业,与国家宏观经济走向紧密关联。2015年GDP 增速大幅度地下跌,导致市场对未来的预期下降,订单数量大幅度地下跌,终结了伺服系统数年来的增长态势。

自2016年以来,GDP增速探底回升,显示出宏观经济的好转,因此16年的伺服系统市场也重新开始增长,市场空间达到70亿元,同比增长14%。

2017年,季度GDP 同比增速达到两年内高点,且制造业PMI 指数由枯转荣,稳定在51%以上,表明采购经理人对未来经济预期表示乐观,显示经济开始稳定复苏。

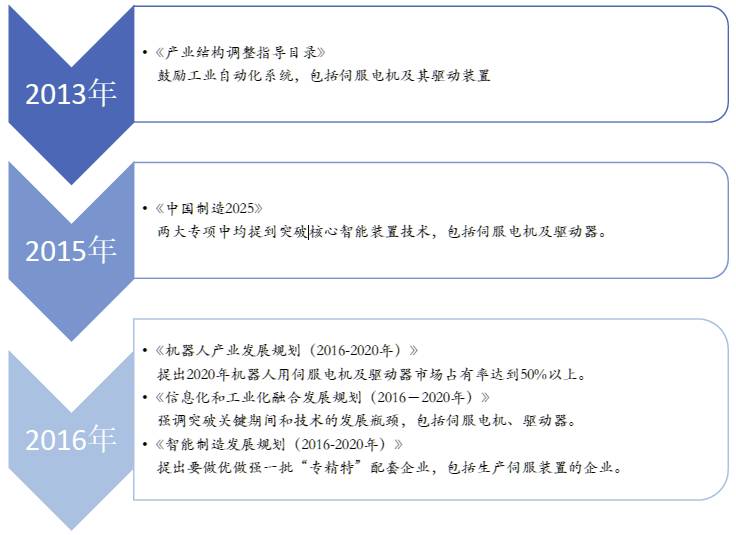

在国家政策对伺服系统和人机一体化智能系统的大力推动,以及宏观经济持续回暖的背景下,伺服系统有望保持每年10%以上的增速,在2020年达到百亿级市场。

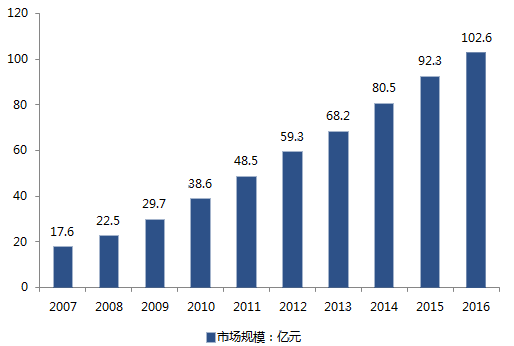

在伺服电机市场方面,2016年我国伺服电机生产企业产量约374万台,需求量约747万台,国内伺服电机销售规模达到102.6亿元。

根据工控网的数据,伺服系统在近年来普遍的应用于传统制造领域,如机床、纺织、包装、注塑等领域;此外电子制造、新能源、精密医疗器械等新兴领域需要大量使用伺服系统,有较大的潜在市场空间,是伺服领域的增长点。

随着宏观经济的复苏,传统制造业对伺服系统的需求量也开始稳步提升。根据国家统计局的数据,2016年我国切削机床和成形机床生产总量达110.1万台,同比增长4.0%;2016年我们国家包装专用设备产量104245台,同比增长3.7%;根据ResearchInChina 的数据,我国2016年注塑机市场达26亿元,同比增长6.5%。以上三个主要传统制造业在2015年下滑的情况下去年均得到反弹回升,此外纺织机械业也从始至终保持小幅增长,根据中国纺织机械协会的报告,2016年的主营业务成本达983.34亿元,同比增长0.44%。

2014-2016年我国主要传统制造业业绩变化(以2014年数据归一化)

电子制造、新能源、精密医疗器械等新兴领域需要大量使用伺服系统,有较大的潜在市场空间,是伺服领域的弹性增长点。

以电子制造业为例,正随着智能化的风潮日益扩张,我国手机、无人机、新能源汽车等产业链近年来日益蓬勃发展,同比增速常年高于工业40%以上。且近年新兴电子科技类产品更新换代快,资本投入高,对上游伺服的需求量更大。

根据工控网数据,在2015年,我国伺服市场72%的份额被欧美日品牌占据。其中日系品牌占49.9%,主要是松下、三菱、安川三家公司;欧美系占21.7%,包括西门子、施耐德等;国内品牌(含台湾)份额仅28.4%:以东元和台达为代表的台湾品牌约占据13%的市场占有率;内地品牌总共约占据15%的市场占有率,品牌有汇川技术、埃斯顿、新时达、华中数控、北超伺服等,除汇川技术规模较大约占6%以外,其他公司份额较为分散,约为1%-2%。

目前,国内本土伺服系统品牌已经在中低端领域实现大规模量产,并且正在慢慢地通过非标定制向高端渗透。另外,在产品性能能够大部分满足下游需求的前提下,国内厂商有很大的价格上的优势。

据悉,国产自动化系统相比日系系统有15%的价格优势,且目前国产企业毛利普遍高于日系厂商,仍有降价空间。其问题大多是关税和代理费用:根据我们国家海关总署,伺服装置进口税率为7%;此外国外企业在国内无销售经营渠道,只可以通过代理方式销售,其代理费用约为22%(根据松下国内最大代理会通科技财报)。

以六轴多关节机器人为例:一台PLC作为运动控制器,是机器人的“大脑”;每一关节配备一套伺服驱动器和伺服电机进行电气传动,减速机进行物理运动,电机内配备编码器对位移、扭矩等进行仔细的检测,共六套。各类规划的出台,对机器人伺服驱控系统的市场带来明确拉动。

预计机器人伺服市场2020年超45亿元。据IFR统计及预测,中国2015年工业机器人需求为66000台,到2020年机器人本体将达到约20万台、33亿美元的规模。按中国整体市场测算,到2020年中国机器人市场伺服电机和驱动器需求超45亿,同时拉动的伺服系统集成业务达到130亿元左右。

电子制造设备一直是伺服系统使用的集中领域之一。电子制造设备范围广,像3C产品制造设备、锂电池包装设备、PCB电路板安装/贴片设备,以及LED晶圆设备等,都属于电子制造设备的范畴。

3C制造设备和锂电池制造设备,是近年来增长最迅猛的电子制造装备,对伺服拉动明显。受到新能源车动力电池的拉动,锂电池迎来了又一波投资高峰。据高工锂电预计,到2020年锂电池生产设备有望超过350亿规模,其中国内产值超280亿,以超过30%的复合增长率达到80%的本土化率。

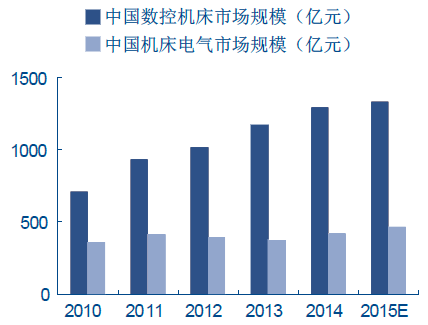

据统计,当前中国数字控制机床市场约40万台超千亿规模,其中机床电气市场近400亿,数控系统和伺服系统是机床电气的主要部分。常规情况下每台数字控制机床会使用一台CNC专用控制器作为控制部件,一台PLC通用控制器作主轴控制,还有2~3套伺服系统完成切削等精确位置控制。在这些核心部件的基础上会产生一系列配套、工程设计等系统集成业务。

当前中国数字控制机床年产量约40万台。在提升数控率的规划下,按整体机床市场每年增长3%的保守估计,到2025年数字控制机床年产量将翻一倍多达到百万台。相关的伺服商品市场规模已接近35亿元,CNC控制器超百亿,拉动的整体电气市场更是接近千亿。

塑料机械是生产塑料制品的机械设备,包括注塑机、塑料挤出机等,我国需求量大。2016年初,中国塑料机械工业协会在“十三五”期间塑料机械行业发展重点中提出,行业经济运行年均增长10%以上,2020年工业总产值和销售额达到880亿元以上、塑机出口170亿元以上、贸易顺差10亿元以上等目标。

随着对塑机能效、精度的提升需求,伺服系统在该行业的应用将增速将高于塑机行业本身的增速。“十三五”末塑机产值约增长50%左右,但预计其专用伺服电机和驱动器规模将实现翻倍增长。