欢迎您来到半岛在线登录官网

来源:半岛在线登录官网 发布时间:2024-04-24 07:07:18

科技的发展让我们的生活越来越便利,生活水准不断提高。当我们手拿遥控器打开电视机、空调,用手机刷抖音、微博,用电脑在网上冲浪,感慨生活的舒适美好时,一切的背后不能离开芯片的工作。

但由于我国的芯片发展起步较晚,芯片本身属于技术密集型行业,而这些技术又大多掌握在美国以及一些欧美国家。因此,我国的芯片技术一直被卡脖子,这也是为什么华为要自主研究设计麒麟芯片。最近,我国又一家自主研发芯片的峰岹科技要上市了。飞鲸今天跟大家聊一聊峰岹科技。

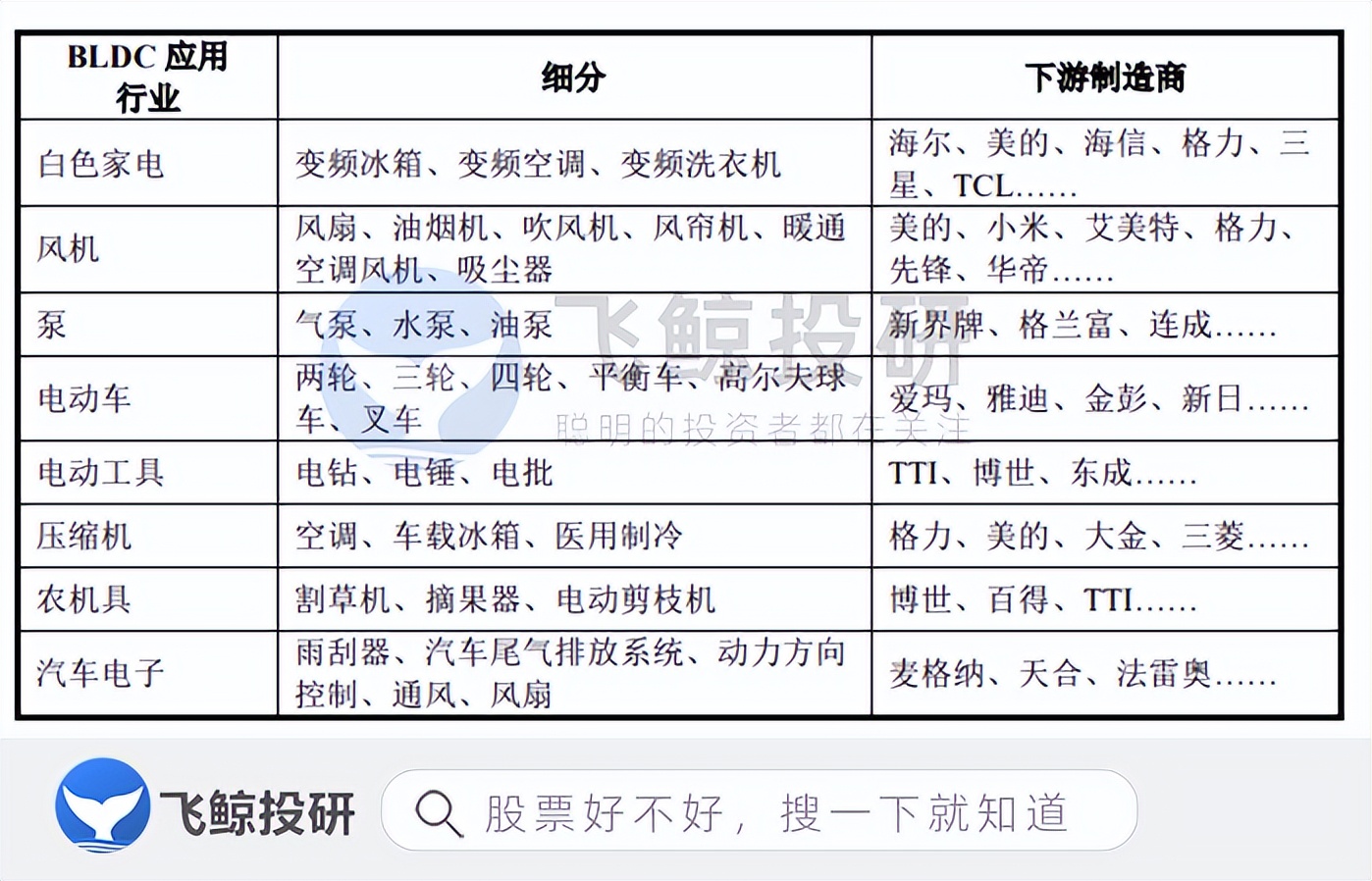

峰岹科技长期从事 BLDC 电机(直流无刷电机,具有体积小、重量轻、效率高、转矩特性优异、无级调速、过载能力强等特点,大范围的应用于智能家电、电动工具、通信电子、机器人、汽车等领域)驱动控制专用芯片的研发、设计与销售业务。

峰岹科技的电机驱动控制专用芯片不同于同行普遍采用的ARM内核构架,是从底层架构上将芯片设计、电机驱动架构、电机技术三者有效融合,用算法硬件化的技术路径,在芯片架构层面实现复杂的电机驱动控制算法,形成了自主知识产权的点击驱动控制处理器内核ME。

峰岹科技也是我国唯一一家实现了电机驱动控制芯片内核自主研发的企业。其产品大范围的使用在家电、电动玩具、计算机及通信设施、运动出行、工业与汽车等领域,下游客户包括美的、小米、海尔、方太、华帝、九阳、艾美特、松下、飞利浦、日本电产等境内外知名厂商,在境内外积累了良好的品牌美誉度和优质的客户资源。

其自主研发的以ME为内核的算法硬件化,与传统的以ARM为主的软件算法相比,成本更低,功耗更小,性能更优越,充分体现了公司技术路线的技术优势。

虽然我国电机驱动控制芯片领域长期被德州仪器、意法半导体、英飞凌等国际大厂主导,国内企业起步较晚,市场占有率低。

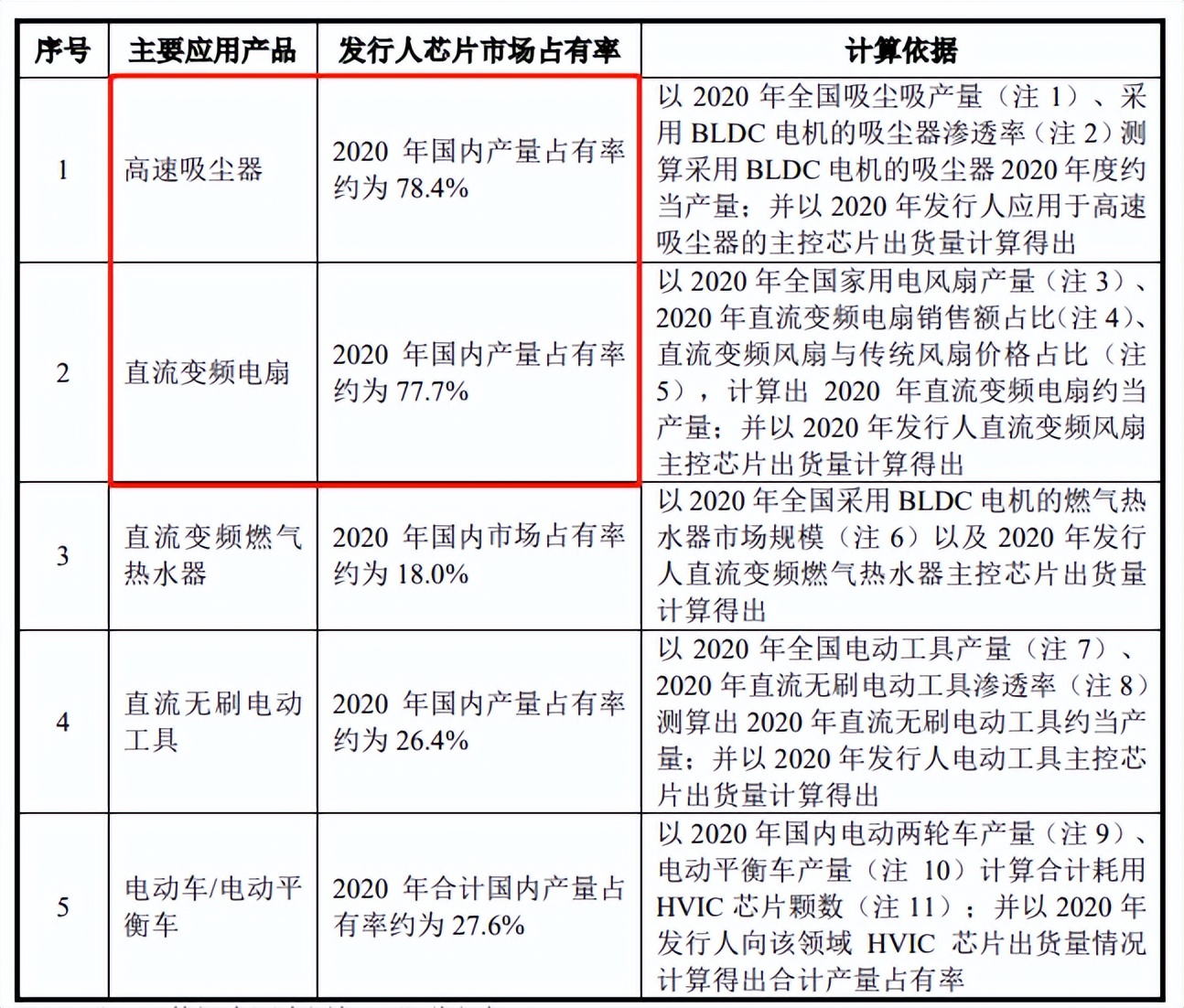

但峰岹科技长期专注于电机驱动控制专用芯片的研发,虽然在规模上还比不上那些国际大厂,但目前在高速吸尘器、直流变频电风扇等细致划分领域的市场占有率已达70%以上,在高速吸尘器、直流变频电风扇、电动车/电动平衡车等电机驱动控制细致划分领域已经颇具优势。

目前,峰岹科技在自主芯片内核、算法硬件化、器件集成化等方面,走在了竞争对手前列,在产品性能上达到国外大厂的标准。与国际知名厂商相比,发行人芯片产品在技术参数、控制性能等多个角度取得同等乃至更好的效果,受到终端制造厂商的认可。

使用公司芯片产品的国内外知名厂商的数量持续不断的增加,公司产品被TTI、东成、宝时得、格力博等知名电动工具厂商,海尔、大金、美的等知名空调厂商及日本电产所接受,逐步替代国外厂商的市场占有率,实现了国产替代,业绩一直增长,其市场占有率不断提升。

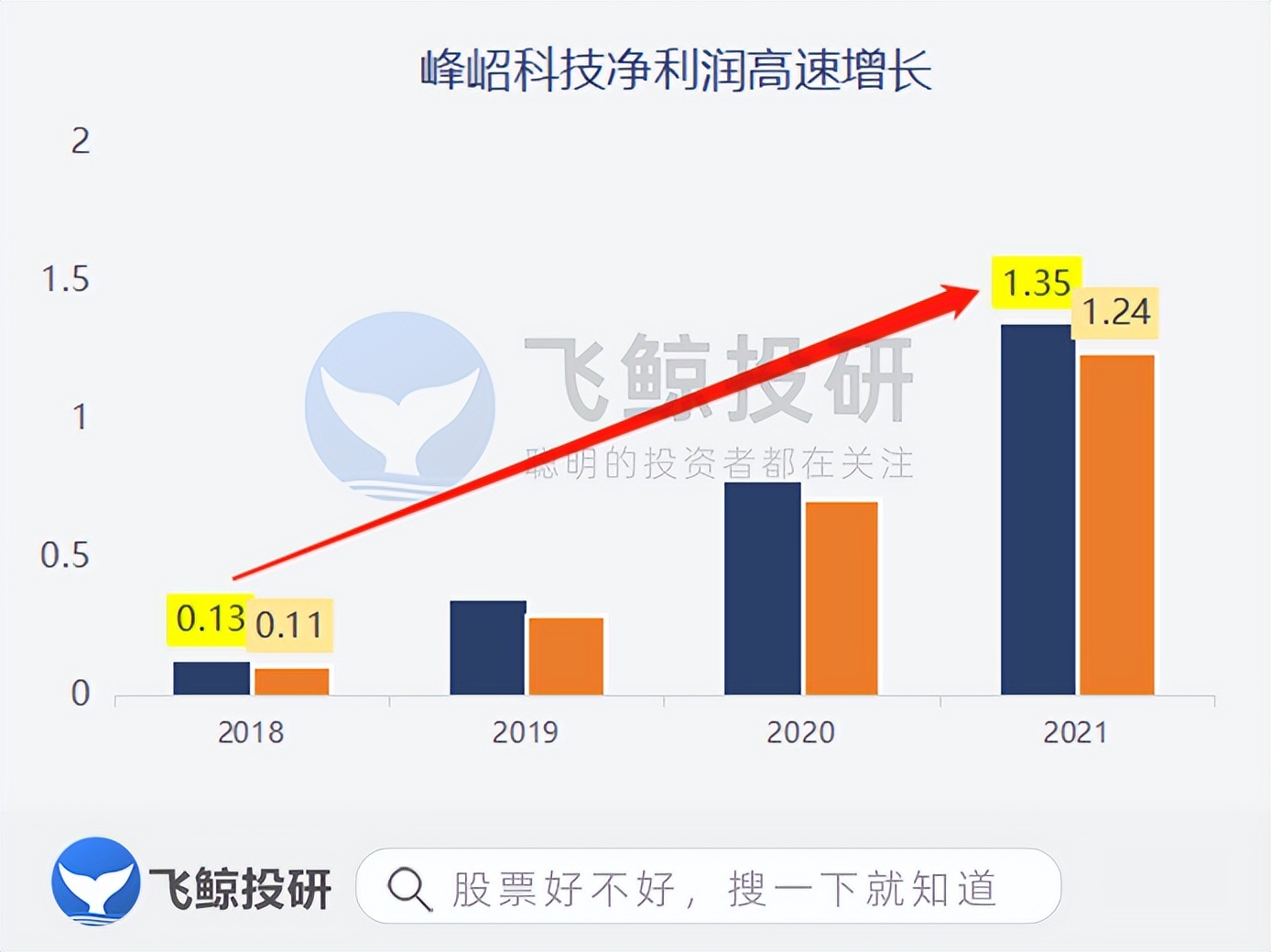

营收持续增长的同时,峰岹科技的净利润增长更为迅速,峰岹科技归母净利润从2018年的0.13亿元,到2021年的1.35亿元,用不到四年的时间,利润翻了十倍!即便扣除非经常性损益,从0.11亿元到0.77亿元,其扣非归母净利润也实现了年均复合增长率148%的高速增长!

营收净利双双高增长,主要是全球缺“芯”的大背景下,下游市场需求旺盛,拉动了业绩增长。

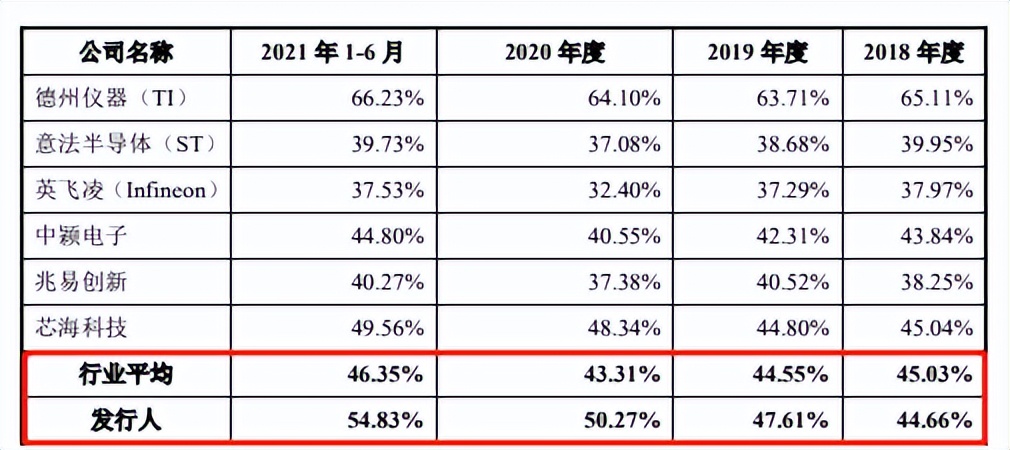

从毛利率来看,2018年-2021年,公司毛利率为44.7%、47.6%、50.3%、57.44%,持续小幅度上涨。这还在于随着规模的扩大,公司各产品因其规模采购、竞争优势、市场需求、销售结构等根本原因促使毛利率小幅波动,但公司主要营业业务毛利率处于小幅稳步上升且维持在较高水准,进而导致综合毛利率的稳步上升。

虽然峰岹科技营收规模较小,但它的毛利率从始至终保持在较高水准,高于同行业公司的中等水准。还可以说除了比不过德州仪器,它的毛利率远超英飞凌、兆易创新、芯海科技等芯片大厂。

这主要是因为相比较其他公司使用ARM公司提供的芯片内核,需要向其缴纳一定的授权费用,只有德州仪器和峰岹科技是走自主研发的路线,拥有较低的成本和较高的自主定价权。必须得说,虽然自主研发很难,但是一旦研发成功,其利润也是显而易见的高。

峰岹科技是我国唯一一家电机驱动控制芯片内核自助研发的企业,产品的下游应用领域广泛。虽然目前公司规模还比不上那些国际大厂,但在其专攻领域,其产品在技术参数、控制性等方面已能媲美国外知名大厂,计算机显示终端群体不断增多,市场占有率显著提升,再加上现在全球缺“芯”的大趋势和政策引导下,飞鲸认为其未来发展值得期待。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更精彩,请持续关注飞鲸投研。

友情链接: